مقدمه

آیا سرمایه سازمان شما به اندازه کافی سخت کار می کند؟ با بازارهای سرمایه تنگ تر، نرخ های بهره بالاتر و بررسی سرمایه گذاران در مورد بازده، هر دلار اعمال شده باید نیت و تأثیر قابل اندازه گیری را نشان دهد. ارائه تخصیص سرمایه ما به تصمیم گیران کمک می کند تا استراتژی، عملکرد و اجرا را با پوشش کامل از عملکرد تاریخی تا برنامه های تخصیص آینده، به هم متصل کنند. این بحث ها به تیم ها کمک می کند تا تعادل ها را روشن کنند، رشد را با انعطاف پذیری متعادل کنند و تصمیمات رهبری را با ایجاد ارزش سهامدار هماهنگ کنند.

تخصیص سرمایه قوی تر چگونگی رشد، سرمایه گذاری و ارتباط ارزش سازمان ها را تغییر می دهد. این موجب تمرکز استراتژیک تیزتر، بازگشت سرمایه گذاری سودآور تر و اعتماد ذینفعان را افزایش می دهد. برای مدت زمانی، تخصیص مستمر به بازده بالاتر سرمایه گذاری شده، برگه متعادل تر و چابکی استراتژیک بیشتر هنگام تغییر بازارها یا ظهور فرصت های جدید منجر می شود.

زمینه استراتژیک

بلوغ تخصیص سرمایه

وضعیت مالی سازمان و منطق تصمیم گیری پایه تحلیلی را می گذارد. چارچوب بلوغ تخصیص سرمایه پیشرفت را از یک مرحله به مرحله بعدی برای قرار دادن کسب و کار در مقایسه با بازده سرمایه سرمایه گذاری شده (ROIC) و هزینه میانگین وزن دار سرمایه (WACC) نقشه برداری می کند. این مسیر بلوغ تشخیص می دهد که آیا استقرار سرمایه فعلی ارزش را افزایش می دهد یا کاهش می دهد. در عمل، نقشه راه در بررسی های استراتژیک، جلسات هیئت مدیره یا ارائه های سرمایه گذار که مدیریت نیاز به ارتباط برقرار کردن نحوه تحول عملکرد و چه ابزارهای عملیاتی یا مالی ROIC را فراتر از WACC بالا می برد، مفید است.

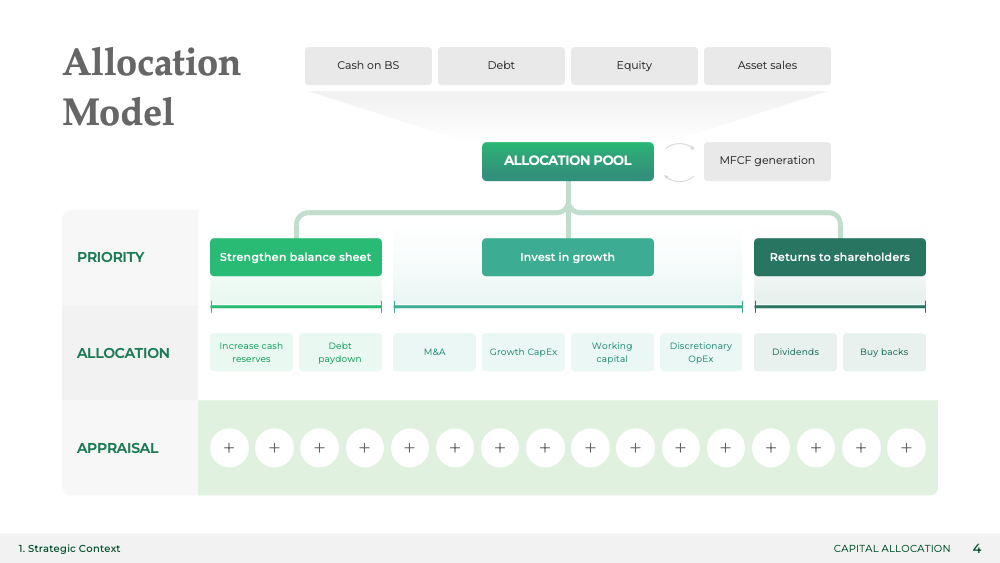

مدل تخصیص سرمایه

مدل تخصیص سرمایه یک دیدگاه سیستمی از چگونگی جریان منابع سرمایه - نقد، بدهی، سهام، یا فروش دارایی - به استخر تخصیص و تبدیل به اولویت های قابل اجرا فراهم می کند.این موضوع را تقویت می کند که تخصیص نه یک تمرین بودجه بندی یک باره است بلکه یک حلقه بازخورد مداوم مرتبط با تولید جریان نقدی آزاد و نیت استراتژیک است. مدل سازی تخصیص کمک می کند تا تعادل کوتاه مدت با گسترش بلند مدت را تعادل بخشد، تعادلی ظریف که به خصوص در میان افزایش هزینه های سرمایه و انتظارات تکامل یافته سرمایه گذاران مربوط است.

عملکرد تخصیص

تصمیمات تخصیص قبلی باید بر اساس اینکه چقدر ارزش ایجاد کرده اند و آیا بازده ها هزینه سرمایه ای که استفاده شده است را توجیه می کند، بررسی شوند.

خلاصه اصول این پایه را برقرار می کند، با در نظر گرفتن سودآوری و معیارهای کارایی مانند ROA، ROE و ROIC در طول چندین سال. این یک بررسی ضربان سرمایه تولیدی است و روندهایی را که می تواند راهنمای تخصیص مجدد آینده یا تعادل بخشی دوباره پورتفولیو باشد، برجسته می کند. هنگامی که با ابزارهای ارزیابی، سلامت مالی و رشد جفت می شود، چارچوب کمک می کند تا شرکت ها تشخیص دهند که آیا نتایج عملیاتی قوی به ارزش کسب و کار پایدار تبدیل می شود.

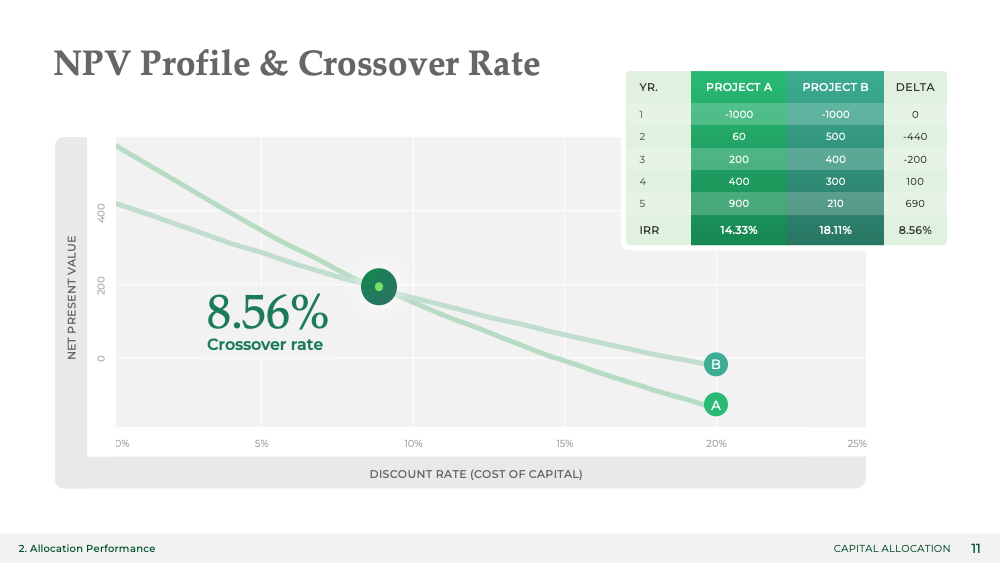

IRR در مقابلمقایسه [bold]هزینه سرمایه و NPV Profile این ارزیابی را به تجزیه و تحلیل به دنبال آینده گسترش می دهد. این ابزارها چگونگی تأثیر نرخ های سرمایه گذاری مجدد و نرخ های تخفیف بر جذابیت پروژه و کارایی سرمایه را کمی می کنند. آنها در محیط با نرخ بالا، که در آن سوء تشخیص هزینه سرمایه می تواند ارزش را کاهش دهد، بسیار مرتبط هستند. با تجسم این روابط، تیم های مدیریتی می توانند لوله های پروژه را منطقی کنند، نرخ مانع را با بیشترین انضباط تعیین کنند و دلایل سرمایه گذاری را با وضوح تحلیلی ارتباط دهند.\r

\r تجزیه و تحلیل عملکرد از طریق جدول Deal Size vs. IRR و تجزیه و تحلیل Excess Return عمق می یابد. همه سرمایه ها بازده برابری ایجاد نمی کنند و مقیاس اغلب با تحمل ریسک و بلوغ صنعت تعامل دارد. چنین بینشی کمک می کند تا تخصیص را به سمت بخش هایی که به طور مداوم عملکرد شرکت را از WACC برتری می دهند، تنظیم مجدد کند.

مقایسه صنعت و اضافه شدن به پروژه های سرمایه ای واقع بینی خارجی و عملیاتی را به تصویر می کشد. مقایسه اعتبار سنجی می کند که آیا کارایی سرمایه رقابتی است، در حالی که تجزیه و تحلیل اضافه شدن به اجرا فاصله های اجرایی را که IRR را تهدید می کند، به سطح می آورد. با هم، آنها حلقه بین استراتژی، عملکرد و حکمرانی را بسته می کنند تا اطمینان حاصل شود که تخصیص سرمایه همچنان هم با داده ها مستقر و هم ارزش افزوده است.

برنامه تخصیص آینده

تحلیل اکنون از عملکرد گذشته به هزینه های آینده پیش می رود. مروری بر اولویت های تخصیص سرمایه یک پیوند قابل لمس بین نیت استراتژیک و اعمال مالی ایجاد می کند. این ساختار نشان می دهد که چگونه سرمایه گذاری های کوتاه مدت می توانند ایجاد ارزش بلند مدت را تقویت کنند و اطمینان می دهد که بازده سهامداران و سرمایه گذاری های رشد در یک منطق تخصیص مستقیم وجود دارد.

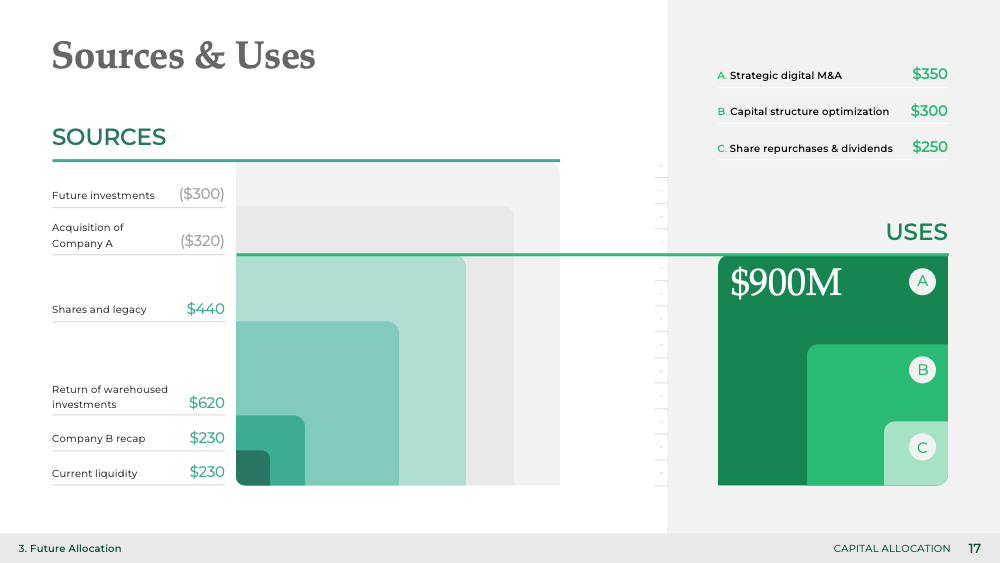

بررسی کلی از استراتژی تخصیص اولویت های سرمایه را با ظرفیت مالی واقعی متصل می کند. این متریک های عملیاتی مانند نقدینگی، بدهی و جریان نقدی آزاد را برای انکر کردن برنامه های استراتژیک در واقعیت مالی، یکپارچه می کند. با قرار دادن R&D، رشد و هزینه های سود سهام در کنار هم، این چارچوب نشان می دهد که چگونه هر ابتکار در بسته مایعات شرکت و نقشه راه استراتژیک جا می افتد. این مسئولیت پذیری را تقویت می کند، کمک می کند تا سازمان ها نشان دهند که تصمیمات استقرار سرمایه واکنشی نیستند، بلکه در یک برنامه متماسک و به جلو متمایل ریشه دارند.

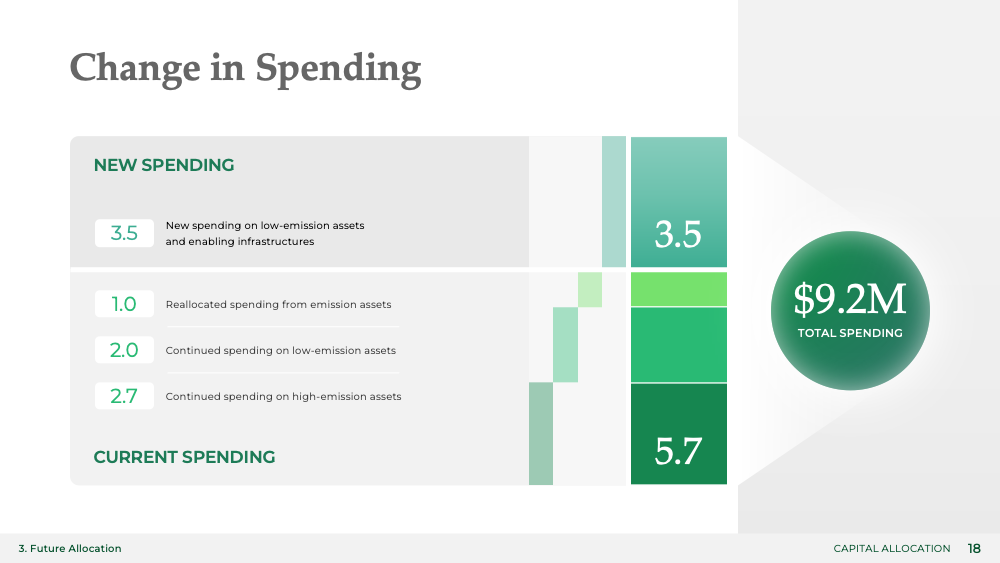

نمودار منابع و کاربردها و تجزیه و تحلیل تغییر در هزینه این انضباط را به برنامه ریزی اقدام تبدیل می کنند. آنها نشان می دهند که چگونه منابع تامین مالی - چه از طریق بهینه سازی برگه مالی، خروج از سرمایه گذاری یا درآمد حاصل از فروش - می توانند با کاربردهای خاصی مانند M&A دیجیتال یا سرمایه گذاری های پایدار مطابقت پیدا کنند.

ارزیابی برنامه تخصیص

در حالی که بخش های قبلی نیت و اولویت ها را تعریف می کنند، ما اکنون به یک نقطه بررسی می رسیم که این نیت ها را در برابر واقعیت مالی و نتایج تعدیل شده برای ریسک آزمایش می کند. این چارچوب های کمی تایید می کنند که آیا تخصیصات پیشنهادی واقعا ارزش ایجاد می کنند، رقابت پذیری را حفظ می کنند و با اشتهای ریسک شرکت هماهنگ هستند.

ماتریس تأثیر بر ارزش چگونگی تأثیر ترکیبات مختلف رشد و ROIC را بر ارزش سازمان، نسبت به WACC، کمی می کند. این تعادل های مجرد را به نتایج قابل لمس تبدیل می کند، اجازه می دهد تا مدیران اجرایی آستانه هایی را که در آن رشد یا ارزش را ایجاد یا تضعیف می کند، تصویرسازی کنند. این رویکرد در زمان هایی که نرخ بهره بالا و انتظارات سرمایه گذار در حال تغییر است، به خصوص مربوط است، جایی که رشد افزایشی دیگر بازگشت افزایشی را تضمین نمی کند. با ارتباط برقرار کردن متریک های عملیاتی با رانندگان ارزیابی، این چارچوب فرضیات را قبل از نهایی کردن برنامه های اعزام سرمایه آزمایش می کند.

با مواجهه مستقیم با بی قراری، تجزیه و تحلیل خطر در مقابل فرصت و اقتصاد مبتنی بر ریسک دقت نگران کننده به ارزیابی پورتفولیو می آورند. آنها فقط خطرات ماکرو و عملیاتی را که می توانند حاشیه سود را فشار دهند یا جریان سرمایه را مختل کنند را برجسته می کنند، بلکه قرار گرفتن مالی این خطرات را از نظر NPV در معرض خطر نیز می سنجند. این دیدگاه دوگانه به تصمیم گیری متعادل کمک می کند: نشان می دهد که چگونه کاهش آسیب پذیری های کلیدی می تواند ارزش پایین را حفظ کند در حالی که سازمان را برای به دست آوردن پتانسیل بالا قرار می دهد.

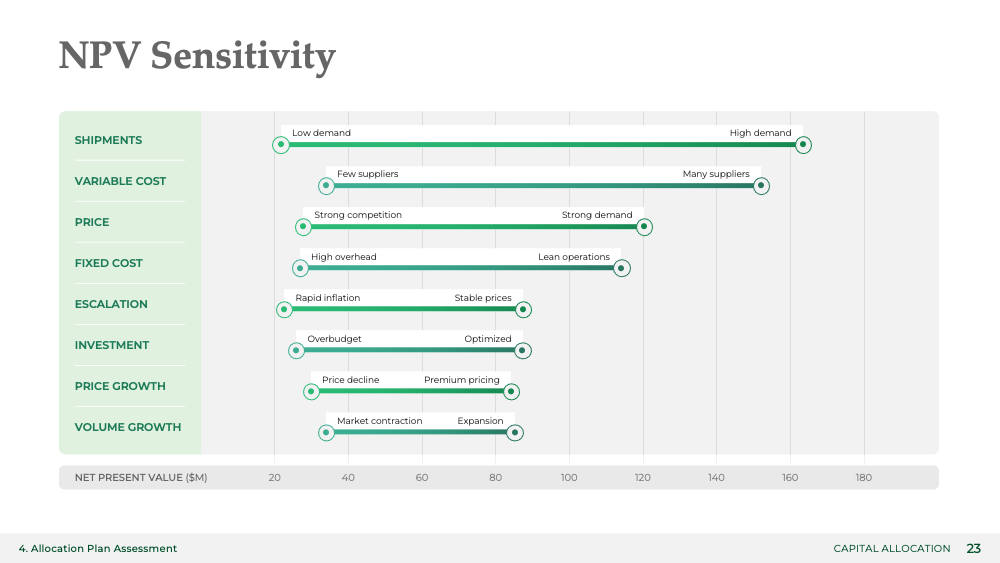

نقشه خطر بازگشت پروژه های سرمایه ای و مدل حساسیت NPV پروژه های سرمایه ای را با تحمل خطر شرکت و نوسان بازار هماهنگ می کنند. آنها نشان می دهند که کجا می توان با تعادل بخشی، استقامت پورتفولیو را افزایش داد و راهنمایی برای انتقال مجدد وجوه از مناطق بیشتر در معرض خطر به سمت اقداماتی با بازده قوی تر و بازگشت متناسب با ریسک.

اجرا

جدول زمانی تخصیص کل چرخه برنامه ریزی سرمایه را نمایش می دهد، رویکرد فعلی را با یک مدل ایده آل، چابک تر مقایسه می کند. این چارچوب ناکارآمدی هایی را که باعث کاهش سرعت تخصیص سرمایه و فشرده سازی پنجره های سرمایه گذاری می شوند، شناسایی می کند. با کوتاه کردن چرخه های تجدید نظر استراتژیک، برنامه ریزی بلند مدت و بودجه بندی، سرمایه می تواند سریع تر مجددا تخصیص یابد و به تغییرات در شرایط بازار یا هزینه سرمایه پاسخ دهد.

نقشه راه بهینه سازی TSR اجرا را مستقیما به ایجاد ارزش سهامدار مرتبط می کند. آن یک برنامه چند ساله را که برنامه های کسب و کار را با ابزارهای مالی مرتبط می کند، ترسیم می کند. نقشه راه نشان می دهد چگونه جریان های عملیاتی و مالی به یکجا می رسند تا بازده کل سهامدار (TSR) را افزایش دهند. همچنین مسئولیت متقابل عملکردی را تقویت می کند که در آن نقاط عطف تخصیص سرمایه با اهداف اجرایی کسب و کار هماهنگ شده اند.

نتیجه گیری

تخصیص سرمایه موثر هم یک رشته مالی و هم یک رشته استراتژیک است.وقتی با سختی و بینش مواجه می شود، این امکان را به سازمان ها می دهد تا سریع تر سازگار شوند، هوشمندانه تر سرمایه گذاری کنند و ایجاد ارزش بلند مدت را حفظ کنند. همانطور که سرمایه با اولویت های استراتژیک و ظرفیت ریسک هماهنگ می شود، انضباط مالی می تواند منبع دائمی چابکی، انعطاف پذیری و اعتماد سرمایه گذار شود.